案件剖析:裁判要旨——没有给国有企业本身造成损失的,不构成国有公司人员滥用职权罪!

东方欲晓处 法律守卫人

目 录

一、基本案情

二、指控逻辑

三、争议焦点

四、辩护意见

五、结语

一、基本案情

2012年,南方某地,政府统一挂牌出让几宗地产开发用地,其中L地块被当地一民营企业G以3000万的价格拍下。但该民营企业G因资金困难,无力开发,便转手以5000万的价格将该地块转让给当地城投公司。

时任城投公司总经理A,决定搞股份制开发,便邀请当地民营企业家B、C、D三家入股,四方签订书面的合作开发协议,约定:各方按约定比例出资并分配收益,其中:项目由城投公司控股操盘,民营股东B负责工程承建,民营股东D负责房屋销售。后各方按照合作开发协议履行出资、经营项目。

为了规避土地使用权禁止转让的规定以及减少土地转让过程中的有关税款,经四方股东协商一致,决定就以民营企业G的名义继续项目开发,按照出资比例,民营企业G的股权转给城投公司以及其他三个民营股东。

后因时任城投公司总经理A涉嫌职务犯罪,本案案发。检察机关指控,时任城投公司总经理A作为国有企业领导,与民营股东合谋,擅自决定以民营企业G的名义开发项目,偷逃土地转让过程中增值的税款,导致国家税款损失,数额特别巨大,涉嫌国有公司人员滥用职权罪,民营股东则因共谋而涉嫌国有公司人员滥用职权罪的共犯。

原一审判决采纳检察机关的指控,判决认定时任城投公司总经理A与民营股东B、C构成国有公司人员滥用职权罪,判处有期徒刑五年六个月、四年等有期徒刑。

北京市东卫律师事务所毛洪涛、李金龙律师二审接受委托介入,担任民营企业家B的辩护人,对指控的国有公司人员滥用职权罪进行无罪辩护。

二、指控逻辑

该起事实,在监察调查阶段,监察委是作为贪污罪进行调查。但在移送检察院审查起诉之后,检察院经审查,认为有遗漏罪行,根据《关于加强和完善监察执法与刑事司法衔接机制的意见》(国监发[2020]3号)的有关规定,给监察委制发《关于时任城投公司总经理A等人涉嫌国有公司人员滥用职权一案》征求意见函,监察委答复“如在案证据证实几人行为涉嫌该罪共犯,符合起诉条件,请按程序依法提起公诉”。

检察院经审查,在监察委移送罪名的基础之上,以国有公司人员滥用职权罪对时任城投公司总经理A及民营股东B、C等有关人员追加起诉。

经当地税务机关稽查部门对该起土地转让出具核税报告,认定偷逃土地增值税款835万余元,决定处滞纳金822万余元、罚款417万余元,合计追缴2075万余元。

检察院指控,时任城投公司总经理A,与被告人民营股东B、C等共谋,擅自决定以民营企业G名义来开发涉案项目,与他人商量逃避税款,导致国家税款损失2075万余元,致使国家利益遭受特别重大损失,构成国有公司人员滥用职权罪。

三、争议焦点

本罪核心争议焦点有三个,一是时任城投公司总经理A作为国有公司工作人员,是否存在滥用职权的客观行为?即使存在,该行为与贪污罪是否构成重复评价?二是民营股东B、C与A是否存在共同商议偷逃税款的主观犯意?三是本案仅是造成国家税款损失,但没有给城投公司造成损失,能否构成国有公司人员滥用职权罪?

鉴于前两个争议焦点,主要是案件事实和证据问题,在此不作具体展开。本文重点探讨第三个争议焦点,也就是本案的法律适用问题。

《中华人民共和国刑法》第一百六十八条【国有公司、企业、事业单位人员失职罪】 【国有公司、企业、事业单位人员滥用职权罪】国有公司、企业的工作人员,由于严重不负责任或者滥用职权,造成国有公司、企业破产或者严重损失,致使国家利益遭受重大损失的,处三年以下有期徒刑或者拘役;致使国家利益遭受特别重大损失的,处三年以上七年以下有期徒刑。

四、辩护意见

围绕本案的法律适用焦点,辩护人经深入研究相关法律规定、实务判例以及权威观点,认为造成国家税款的损失,不属于给国有企业造成的损失。在没有给国有企业造成损失的情况下,不能构成国有公司人员滥用职权罪。具体理由如下:

(一)给国家造成的税款损失,不属于给国有企业造成的损失,不适用国有公司人员滥用职权罪。

1、从文义解释来看,刑法第168条关于损失后果的罪状表述有两句,“①造成国有公司、企业破产或者严重损失,②致使国家利益遭受重大损失的”。其中,第②句是对第①句的进一步解释,是对侵害法益的进一步归纳概括,是进一步强调国有公司人员滥用职权造成国有公司、企业本身破产或者严重损失,实质是同一种国家利益的损失。如果将两者理解是并列关系或者将第②句理解是兜底的话,则从文义来看,其罪状表述应该修改为“①造成国有公司、企业破产或者严重损失的,②或者致使其它国家利益遭受重大损失的”。

2、从体系解释来看,刑法第168条规定的国有公司、企业、事业单位人员滥用职权罪,位于刑法第三章【破坏社会主义市场经济秩序罪】第三节【妨害对公司、企业的管理秩序罪】,从该罪所处章节的位置来看,该罪的保护法益主要是国有公司、企业、事业单位的管理秩序和单位利益,由于国有公司、企业、事业单位具有国有性质,因此对应的单位利益也属于国家利益。但作为第三方的税务机关的税款损失,虽然也属于国家利益,但其属于刑法第三章第六节【危害税收征管罪】的保护法益,因而无论如何也不属于本罪所保护的国有公司、企业的单位利益。

3、从历史渊源来看,1997年12月9日最高人民法院审判委员会通过的《关于执行〈中华人民共和国刑法〉确定罪名的规定》, 对刑法第168条确定的罪名为“徇私舞弊造成破产、亏损罪”。从罪名的渊源关系看,本罪保护的显然是国有公司、企业的单位利益,而非其它国家机关、部门的国家利益或者是泛指的国家利益。

4、从判例检索来看,辩护人在“中国裁判文书网”上以“国有公司、企业、事业单位人员滥用职权罪”为案由进行检索,发现已生效的判例中均证实该罪中的损失后果系造成国有公司、企业、事业单位的损失,而非其它国家机关、部门或者泛指的国家利益损失。

(二)原一审判决中,将税务机关追缴的滞纳金(822万)和罚款(417万)也算入滥用职权造成的国家利益损失,是严重错误的。

经当地税务机关稽查部门出具核税报告,认定偷逃税款835万余元,决定处滞纳金822万余元、罚款417万余元,合计追缴2075万余元。原一审判决,在认定造成的损失时,将加收的滞纳金和罚款均计入犯罪造成的损失。这是严重错误的。具体理由如下:

1、根据税收征管的有关法律规定,滞纳金和罚款在性质上属于对偷逃税款的纳税人处以的一种税务上的行政处罚,在性质上根本区别于偷逃的应缴税款本身。原一审判决中,将当事人遭受的税务上的行政处罚,再次计入刑法中犯罪行为造成的损失是严重错误的,是混淆了行政处罚和刑事处罚两种法律责任。

2、根据刑法第201条逃税罪的规定,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,构成逃税罪。根据相关法律规定及实务判例,逃税罪中的税款数额便仅包括偷逃的税款本身,而不包括滞纳金和罚款。

3、根据刑法第205条虚开增值税专用发票罪的规定,其中给国家造成的税款损失,也仅限于偷逃的应纳税款本身,而不包括税务机关加收的滞纳金和罚款。

综上,刑法中犯罪行为造成的经济损失,应当仅包括偷逃的应缴税款本身,而不应当包括税务机关对当事人处以的滞纳金和罚款,这本身便属于税务机关对当事人处以的行政处罚,不能在刑事处罚中重复评价。

五、结语

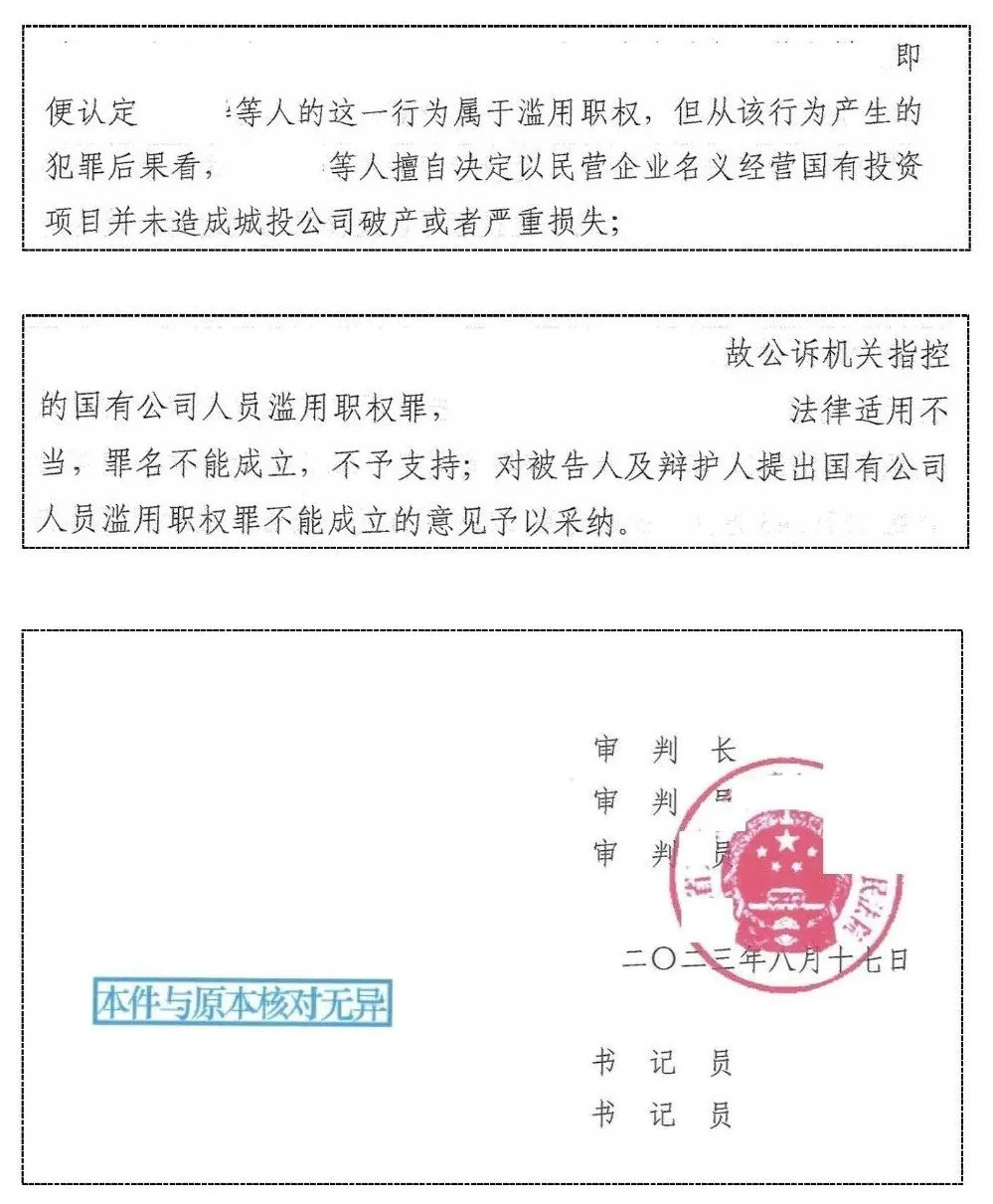

最终,原二审法院对本案发回重审,重一审法院经审理认为,即便认定时任城投公司总经理A及有关民营股东的行为属于滥用职权,但从行为产生的犯罪后果来看,各被告人擅自决定以民营企业名义经营国有投资项目并未造成城投公司破产或者严重损失,故公诉机关指控的国有公司人员滥用职权罪,事实不清、证据不足,法律适用不当,罪名不能成立,不予支持,对辩护人提出的国有公司人员滥用职权罪不能成立的意见予以采纳,依法对国有公司人员滥用职权罪改判各被告人无罪!

辩护律师简介

毛洪涛

北京市东卫律师事务所

管委会主任

全国优秀律师

全国律协刑事专业委员会委员

ALB“中国十五佳诉讼律师”

李金龙

北京市东卫律师事务所

重大疑难争议解决团队律师

北京大学法学学士、刑法学硕士

(章海、宫万路、曹兴华、张佳伟、田奎、陈文涛等律师也不同程度地参与过本案办理)

(文章来源于:德和止争公众号 李金龙律师原创)

版权归原作者所有,如有侵权,请及时联系我们予以删除

制作:郝博文

审核:冯发海

北京市东卫律师事务所成立于2002年。经过20余年发展,现已成为一家专业齐全、服务优质、极具口碑的大型综合性律师事务所。业务涵盖刑事辩护、民商事诉讼与仲裁、银行保险、股权投资、资本市场、企业改制、政府法律顾问、知识产权、建筑与房地产、破产清算、国际贸易与投资、公益法律援助领域等各个领域。2022年6月,东卫组织形式变更为特殊普通合伙。

东卫北京总部现位于首都核心区,目前在全国拥有1200余名人员,其中近百名为博士后、博士律师,十多名法学专家教授为兼职律师,并聘请全国知名学府法学专家、多名实务专家担任东卫专家顾问委员会成员,能够为客户提供权威、及时、前沿、有效的解决方案。

东卫以“学院派”为特色,成立有多个法律智库平台,设有齐全的专业机构,举办多次高端论坛,专业能力领先同行。同时,东卫还与多个海外法律服务机构保持长期合作关系,能为客户提供全方位、多样化、国际化的法律服务与支持。

Main Honor

北京市律师行业先进律师事务所党组织

律所卓越品牌影响力

中国律所品牌价值100强

北京商务服务业创新品牌100强

全国工商联法律维权服务中心律师团成员

中国中小企业协会企业合规评价建设单位

北京市市级行政事业单位法律定点服务单位

全国律师行业优秀共产党员

北京榜样·十大律师楷模

北京市优秀律师

三八红旗奖章

北京市司法行政系统先进集体

“今日头条”年度最佳合作律所

中国优秀知识产权律师榜TOP50

北京市破产管理人协会优秀团队

中国房地产业营销协会副会长单位

《中国版权》理事会理事单位

助力金融风险防范机构

北京市优秀共产党员

全国优秀律师

北京市百名优秀刑辩律师

ALB十五佳

《商法》杂志上榜律师

《名律堂》中国知名企业法总推荐的优秀律师&律所

LegalOne 「实力之星」上榜律师

钱伯斯“公司商事”上榜律师

Professional institutions

东卫民商研究院

东卫刑事研究院

全国刑事业务研究中心

全国金融业务研究中心

全国刑民交叉业务研究中心

全国涉外法律业务研究中心

全国知识产权业务研究中心

全国合规与风控业务研究中心

全国环境与资源业务研究中心

全国公司与并购重组业务研究中心

全国证券与投资基金业务研究中心

全国破产重整与清算业务研究中心

全国行政与政府顾问业务研究中心

全国劳动与人力资源业务研究中心

全国互联网与数字经济业务研究中心

全国建设工程与不动产业务研究中心

全国诉讼/仲裁/调解多元争议解决中心

全国婚姻家事与家族财富管理业务研究中心

全国特殊资产暨重大执行案件业务研究中心

Branches

Contact us

法律咨询:dongweiad@dongweilawyer.com

人才引进:hr@dongweilawyer.com

媒体合作:dongweifirm@dongweilawyer.com

联系电话:010-65542826/27

总部地址:北京市东城区朝阳门北大街8号富华大厦D座三、五、六层

Follow us

官方网站:https://dongweilawyer.com

微信公众号:东卫律师事务所

微信视频号:东卫律师事务所

点击关注

东卫律所

Statement

本公众号所载文章仅代表作者本人观点或仅为提供法律信息,不应视为本所出具的法律意见。任何依照所载内容实施行为(包括作为或不作为)所产生的后果,本所及作者本人均不承担任何法律责任。原创文章未经许可禁止转载,如需转载请联系本公众号获取授权。

Map