内华达州作为美国信托法律体系中极具特色的司法辖区,凭借本土化的信托立法修订、优异的资产保护规则与税务优惠政策,成为全球高净值人群跨境财富规划的重要选择。本文以美国信托法的州法基础为切入点,剖析内华达信托的法律架构、核心制度优势,对比其与美国其他顶级信托州的规则差异,并结合中国税务居民的身份特征与跨境资产规划需求,探讨内华达信托的适用边界、合规风险及本土化架构设计,为跨境财富传承与资产保护提供实务参考。

1.1 美国信托法的双重体系特征

美国信托法律制度以州法为主、联邦法为辅为核心特征,联邦层面无统一的信托法典,各州基于普通法传统与《统一信托法典(UTC)》示范法进行本土化立法,目前超30个州采纳《统一信托法典》并结合本州需求修改,形成了信托规则的州与州的差异。联邦法仅对特殊类型信托进行规制,如《1939年信托契约法》规范债务工具信托、《1940年投资公司法》监管投资信托,而联邦税法(IRC)则从赠与税、遗产税、代际跳跃税(GST)与所得税角度,构成信托税务规划的核心依据。此外,《信托法重述》(Restatement of Trusts)作为普通法的重要参考,为各州信托司法裁判提供了规则指引。

信托的核心法律逻辑为财产所有权分割,即信托财产的法律所有权归受托人,受益所有权归受益人,受托人基于信义义务(Fiduciary Duty)即忠实、谨慎、公正义务管理财产,这一逻辑成为美国各类信托制度设计的基础,内华达信托亦遵循该核心原则,并通过立法强化了委托人的权利保护与信托的灵活性。

1.2 内华达信托的立法演进与定位

内华达州为提升本州金融产业竞争力,对信托法律进行了一系列突破性修订,核心是突破传统信托法的限制,强化资产保护、延长信托存续期限、简化信托管理规则,使其从普通的信托辖区发展为全球顶级的资产保护与财富传承信托中心。内华达州信托立法以《内华达州修订法(NRS)》第163章、166章为核心,明确了资产保护信托(NAPT)、朝代信托(Dynasty Trust)、定向信托(Directed Trust)等特殊信托的法定要件,废除了传统的“禁止永久权规则”(rule against perpetuities),并通过零州税政策构建税务优势,成为美国信托法中本土化创新的典型代表。

内华达信托的核心竞争力体现在资产保护、税务优惠、存续期限、灵活性与隐私保护五大维度,其规则设计既符合美国信托法的基本框架,又通过本土化立法形成了与特拉华、南达科他等顶级信托州的差异化优势。

2.1 以NAPT 为核心的极致的资产保护制度

内华达资产保护信托(Nevada Asset Protection Trust,NAPT)是其核心制度创新,突破了传统信托法中“委托人不得同时为受益人”的隐性限制,其核心规则依据为《内华达州修订法》(Nevada Revised Statutes)第§166.170条 (Limitation of actions with respect to transfer of property to trust意为针对向信托转移财产的诉讼时效限制),是内华达州资产保护信托(NAPT) 最核心的债权人追诉时效条款,主要优势体现在三方面:

1. 最短追诉期。资产转入NAPT后,非欺诈转让的情形下,债权人的追诉期仅为2年,为全美最短;2年期满后,债权人无权以任何理由挑战信托资产的转让效力,实现资产的绝对隔离。可以说,只要不是恶意欺诈性转移比如设立时没有濒临破产、没有刻意躲债,资产合法转入内华达 NAPT,2 年一过,债权人彻底无权再碰这笔钱;这 2 年的追诉期是全美最短,其他州有代表性的比如特拉华州是4 年、阿拉斯加州是3年。

2. 无例外债权人规则。内华达州立法明确不承认配偶赡养费、子女抚养费、侵权债权人、政府税收、法院判决的优先债权等传统信托法中的“优先债权人”,即便此类债权,也无法穿透期追诉期满的NAPT,这一规则显著区别于特拉华、南达科他等州。这也是内华达州 NAPT 最核心、最激进的优势之一。

3. 委托人的有限控制权保留。委托人可担任投资受托人,直接掌控信托财产的投资决策,同时可设立保护人角色,行使更换受托人、修改信托条款、增减受益人的权利,既保留了财产控制权,又不丧失资产保护效力,平衡了“控制”与“隔离”的核心矛盾。

4. 债权人举证责任要求高。委托人需书面声明转让非为欺诈现有债权人,举证责任归属于债权人,且债权人需以“确凿且令人信服的证据”证明委托人的欺诈意图,大幅提高了债权人刺破信托的门槛。

2.2 零州税的税务优惠体系,全方位的州税豁免

内华达州作为美国的“税务天堂”,为信托提供了全维度的州税豁免,构成其核心竞争力之一。具体表现为:

1. 无州层面的所得税、资本利得税、遗产税与赠与税,信托财产的利息、股息、资本利得等收入完全免征州税,仅需按联邦税法申报纳税;

2. 无州级代际跳跃税(GST),为跨代财富传承的朝代信托提供了税务基础;无州级代际跳跃税(State Level Generation-Skipping Transfer Tax ) 指的是对财产直接跳过中间一代如父母,转移给孙辈、曾孙辈或 37.5 岁以下非亲属的行为不征税。

3. 非居民受益人从信托取得的分配无需缴纳内华达州个人所得税,进一步降低了跨境受益的税务成本。

4. 零州税规则与联邦税法的衔接,使内华达信托成为税务优化的重要工具,尤其适用于美国境内资产的持有与传承。

2.3 准永久的存续期限 - 突破禁止永久权规则

传统信托法的“禁止永久权规则”要求信托必须在确定的期限内终止,通常为设立人在世(life in being) +设立人过世后21年”,而内华达州立法废除了该规则,明确信托可存续365年,接近永久存续,为朝代信托(DT)的设立提供了法律依据。365年的存续期限使信托财产可实现跨多代的传承,且无需在每一代传承时缴纳遗产税或赠与税,仅需使用一次联邦统一抵免(Federal Unified Credit),即可实现资产的长期复利增长与代际免税传承,成为家族财富百年规划的核心工具。

2.4 高度的灵活性与隐私保护。内华达信托通过一定的规则设计,实现了管理的灵活性与信息的隐私性,满足高净值人群的个性化需求。

1. 定向信托(Directed Trust)。将信托的管理权拆分为投资、分配、行政三部分,分别由投资顾问、分配顾问与受托人行使,委托人可自行担任投资顾问,实现投资决策的完全掌控,受托人仅负责行政合规与财产托管,简化了信托管理流程;

2. 沉默信托(Silent Trust)。允许信托不向受益人披露信托的存在、条款、资产规模等信息,委托人可设定延迟披露的条件(如受益人成年、达到特定年龄),实现极致的隐私保护,同时避免受益人因提前知晓资产规模而产生挥霍行为;

3. 信托倾卸(Trust Decanting)。受托人可在无需法院批准、无需受益人同意的情况下,将旧信托的资产转入新信托,并修改信托条款,适配家族情况、法律规则或税务政策的变化,提升了信托的动态调整能力;

4. 无强制登记规则。信托文件无需进行公共登记,委托人、受益人、信托资产等信息均处于保密状态,仅受托人与相关专业团队知晓,进一步强化了隐私保护。

2.5 其他配套优势 - 低管理成本与司法友好

内华达州无州级信托监管费,大幅降低了信托的日常管理成本;同时,内华达法院在信托纠纷裁判中秉持支持信托有效性、保护委托人与受托人合法权益的原则,对债权人刺破信托的主张持严格审查态度,司法层面的支持进一步增强了内华达信托的稳定性与可预测性。

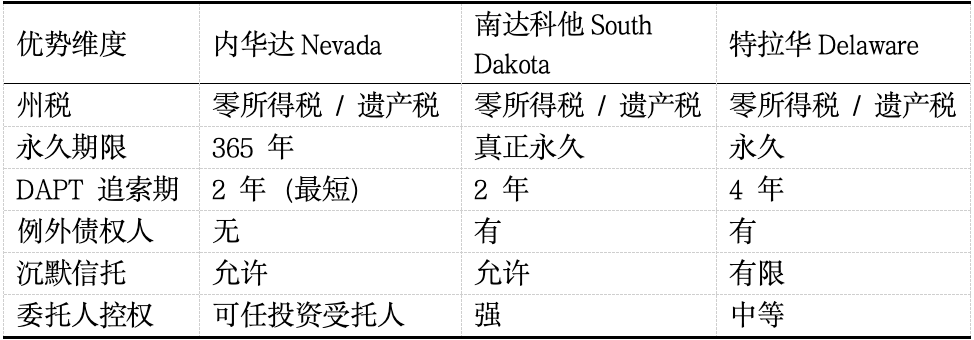

2.6 内华达与美国其他顶级信托州的规则差异

特拉华、南达科他与内华达并称为美国三大顶级信托州,三者均实现了零州税与信托制度的创新,但在核心规则上存在显著差异,具体对比如下:

可见,内华达信托的核心优势体现在最短的追诉期、无例外债权人、完全的沉默信托规则,在资产保护与隐私保护上处于全美领先地位,而南达科他与特拉华则在信托存续期限与传统金融服务配套上更具优势。

内华达信托的规则优势使其成为跨境财富规划的重要工具,但对于中国税务居民而言,其适用并非无边界,而是受中国税法、外汇管理法、FATCA信息交换规则与美国税法的多重约束,需结合中国身份特征进行架构设计,同时规避合规风险。

3.1 中国税务居民设立内华达信托的适用场景

结合内华达信托的规则特征与中国高净值人群的资产状况,其核心适用场景为:

1. 持有大量美国境内资产,包括美国房产、美股、美国公司股权、美国保险等,内华达信托可实现此类资产的免遗嘱认证(Probate)、资产保护与州税优化,其效力远高于离岸信托持有美国资产;

2. 家庭成员存在美国身份如子女持有美国绿卡或国籍,内华达信托可实现跨境财富的代际免税传承,避免美国遗产税与赠与税的双重征收;

3. 高风险职业或企业主,如企业家、医生、律师等存在商业诉讼、债务风险的人群,NAPT的2年追诉期与无例外债权人规则可实现境外资产的有效隔离,构建跨境债务防火墙;

4. 希望实现财富跨2代以上传承的家族,朝代信托365年的存续期限与零州税规则可实现资产的长期复利增长与代际免税传承;

5. 已完成境内税务与外汇合规,即资金通过合法渠道出境,且境内资产已完成税务申报,无未税资产或灰色资金的人群。

3.2 中国税务居民设立内华达信托的核心合规风险

内华达信托并非“避税天堂”,中国税务居民设立时需警惕六大核心合规风险,此类风险均源于中美法律与监管规则的双重约束:

1.美国 2010 年通过(《HIRE 法案》,其中FATCA(海外账户税收合规法案),俗称 “肥咖条款”,旨在防止美国税务居民包括公民、绿卡持有者和实质居住者利用海外账户逃税。就 FATCA 而言,属于美国单边全球执法,中国单向通报美国,美国不回传。而就经济合作与发展组织(OECD)发起的 CRS (Common Reporting Standard) 而言,只限于成员国之间进行信息多边交换,而美国不是CRS签约国,因此中美之间没有自动交换义务。

2. 中国全球纳税义务风险。中国税务居民需就全球收入缴纳个人所得税,内华达信托无法规避该义务,信托的全球收益需向中国税局申报,按20%(资本利得)或45%(工薪所得)缴纳个税,若信托无合理商业目的,被认定为“空壳信托”,中国税局可依据反避税条款,将信托资产视同委托人直接持有,进行补税与罚息;

3. 美国税务合规成本与罚款风险:内华达信托需按美国税法进行年度申报,包括Form 3520/3520-A/8938/FBAR等,错报或漏报的罚款高达每年每张表格1万美元,故意违规的罚款可达资产的50%,且可能触发刑事责任;若信托架构设计错误,如外国委托人信托(FGT)不当转为非委托人信托(FNGT),将触发回溯税(Throwback Tax),面临高额税负;

4. 资产范围限制风险。中国境内资产如中国房产、A股、境内公司股权、境内存款直接放入内华达信托无任何法律效力,中国法律不承认境外信托对境内资产的所有权与隔离效力,此类资产仍可被中国法院查封、执行;

5. 外汇管理违规风险:信托资金若通过地下钱庄、分拆购汇、虚假贸易等灰色渠道出境,将违反中国外汇管理法,面临30%-100%的罚款,情节严重的将承担刑事责任,且美国金融机构的KYC/AML尽职调查将拒绝此类资金注入信托。

3.3 中国税务居民设立内华达信托的安全架构设计

结合中美法律规则,中国税务居民设立内华达信托遵循以下几点来进行:

1. 主体定位。委托人为中国税务居民即非美籍、非美国绿卡持有人,税务定性为外国委托人信托(Foreign Grantor Trust,FGT),就外国委托人委托人信托,后续会另有专文讨论。在世时,信托收入穿透至委托人,美国税务部门不对其征税;委托人去世后,信托转为非委托人信托(FNGT),受益人按美国税法缴税,享受内华达零州税优惠;

2. 信托类型组合。 可根据客户需求,采用NAPT+定向信托+沉默信托+朝代信托的组合模式,实现资产保护、控制权保留、隐私保护与跨代传承的多重目标;应用说明:特拉华沉默信托作为顶层容器,极致隐私,不公开备案、不披露信息,封装下层全部信托;内华达 NAPT,作为核心资产防火墙,进行债务隔离、离婚隔离,是 2年等待期后强保护工具;定向信托条款(内嵌于NAPT),用以保留控制权,委托人担任投资顾问,受托人负责仅执行、不进行决策;最底层是南达科他朝代信托,作为底层长期持有载体,永久存续,锁定GST税,跨代传承。

3. 角色配置。行政受托人为内华达持牌信托公司(法定必备),投资受托人为委托人或家族成员(保留投资控制权),分配受托人为内华达独立第三方机构,保护人为委托人(行使更换受托人、修改条款的权利),受益人为委托人、配偶、子女及后代,实现365年的传承;

4. 资产范围。仅限合法出境的境外资产与美国境内资产,不含任何中国境内资产,资金出境渠道为37号文、个人年度5万美元便利化额度、QDLP/QDIE等合法方式,并提供资金来源完税证明;有关资金合规出境是个非常复杂敏感的话题,胡须会有专文另行论述。

5. 核心条款:依据NRS 166.010(1)的规定,信托文件明确写入信托是不可撤销信托条款(Irrevocability Clause)、挥霍条款(Spendthrift Clause)、分配自由裁量权条款,同时明确适用内华达州法律,由内华达法院行使专属管辖权。

内华达信托的资产保护效力经美国司法实践的反复验证,其中NAPT两年追诉期的规则适用为核心,相关判例为中国税务居民设立信托提供了重要的操作指引。

4.1 两年追诉期的法律依据与例外规则

《内华达州修订法》第166.170条为两年追诉期的核心依据,其一般规则为:资产转入NAPT后,债权人必须在2年内提起“欺诈性转让”诉讼,否则丧失追诉权;例外规则为:若转让时委托人已有明确债权或诉讼,追诉期为2年或债权人发现转让后6个月,以较晚者为准。同时,举证责任归属于债权人,债权人需以“确凿且令人信服的证据”证明委托人的欺诈意图,否则法院将驳回其主张。

4.2 核心判例的规则指引

1. Klabacka v. Nelson(内华达最高法院,2012):该案为NAPT两年追诉期的经典判例,委托人2004年设立NAPT并转入资产,2007年产生离婚抚养费债务,2009年债权人起诉刺破信托,法院判决追诉期已过,且内华达无例外债权人规则,抚养费债权无法穿透NAPT,信托资产受绝对保护。该判例明确了先设信托、后产生债务,且满2年追诉期的,资产完全隔离;

2. In re Schmidt(2018,破产法院):委托人2012年设立NAPT(无已知债务),2014年产生商业诉讼债务,2015年债权人起诉,法院判决2年追诉期已过,转让无欺诈意图,信托资产不可用于清偿债务。该判例进一步强化了“无债设立+满2年”的安全架构;

3. In re Roman(2020,败诉案例):委托人在已有诉讼与判决风险的情况下,紧急将资产转入NAPT,后被债权人起诉,法院认定构成欺诈性转让,信托被宣告无效。该判例明确了设立信托时已有已知债务或诉讼的,两年追诉期规则不适用。

4.3 司法实践对中国委托人的实务启示

中国税务居民设立NAPT时,需遵循“无债设立、满2年等待、适度控制”原则,具体指设立时点需无任何已知的商业债务、诉讼或担保责任,资产转入后满2年再产生的任何债务即合同、侵权、婚姻、抚养费等,均无法穿透信托;同时,需避免过度控制信托,保留受托人的独立行政权,确保信托的法律有效性。

内华达信托是美国信托法本土化创新的典型成果,其以NAPT为核心的资产保护规则、零州税的税务优惠、365年的存续期限、高度的灵活性与隐私保护,构建了全球领先的财富规划体系,成为美国境内资产持有与跨境财富传承的重要工具。对于中国税务居民而言,内华达信托并非“万能工具”,其适用具有严格的边界,仅适用于持有合法境外/美国资产、已完成境内税务与外汇合规、有跨境资产保护与传承需求的高净值人群。

未来,随着内华达州信托立法的进一步完善与中美税收协定的深化,内华达信托的跨境适用将更加规范化,其与中国财富管理需求的适配性也将进一步提升,成为中美国际家庭与高净值家族跨境财富规划的重要选择,但合规始终是其适用的前提与核心。

[1] 美国《统一信托法典(UTC)》

[2] 《内华达州修订法(NRS)》第163章、166章

[3] 美国联邦税法(IRC)关于信托税的相关规定

[4] Black’s Law Dictionary, Deluxe 8th ed.

[5] Klabacka v. Nelson,122 Nev. 1054 (2012)

[6] In re Schmidt,Bankr. D. Nev. (2018)

[7] In re Roman,Bankr. D. Nev. (2020)

[8] 中国《个人所得税法》《外汇管理条例》相关规定

作者简介

兰江 | 东卫上海分所

lanjiang@dongweilawyer.com

私人财富管理、证券、跨境投资

北京东卫(上海)律师事务所权益合伙人、东卫全国涉外业务中心主任

业务领域:私人财富管理、证券、跨境投资兰江律师在美生活、工作多年,曾于美国及境内知名律师事务所执业;兰江律师在私人财富管理、证券、跨境投资等非诉讼领域积累了丰富经验,服务、合作过的客户包括:黑石资本、AIG 保险、 黑石资本、凯雷资本、陆金所金融等。